目次

前の記事「整体院開業の実務/開業前の事前知識(退職前後の手続き等)」

*注意:以下の情報は古くなっている場合がありますので、最新の情報(法律等)を確認してから行動を起こすようにお願いします。

1.整体院の開業届出のスタートは税務署から

日本回復整体総合学院で整体技術を学び、整体院を始める場合様々な手続きが必要となります。

まず、税務署への手続きをしましょう。

主な届出書類を下記の表にまとめました。

| 届出書の名称 | 届出要件 | 届出期限 | その他の事項 | |

| 1 | 個人事業の開廃業等届出書 | 開業後必ず提出 | 開業後1ヶ月以内 | 原則、納税地は住所地 |

| 2 | 所得税の青色申告承認申請書 | 青色申告を選択する場合に提出する | 開業開始から2ヶ月以内 | 届出期限に遅れると開業事業年度は適用されないので注意 |

| 3 | 所得税の減価償却資産の償却方法の届出書 | 定率法を選択する場合(届出の無い場合は自動的に定額法) | 開業した年の翌年の3月15日まで | 原則として、個人事業の場合定額法 |

| 4 | 青色専従者給与に関する届出書 | 青色申告をする事業者が生計を一にする15歳以上の親族に給与の支払いをする場合 | 開業又は事業専従者がいることとなった日から2ヶ月以内 | 青色事業専従者は、配偶者控や扶麓控除の対象外になるため注意する事 |

| 5 | 給与支払事務所等の開設届出書 | 給与の支払が開始される場合 | 従業員を雇い入れるようになっ定日から1ヶ月以内 | 従業員の人数が10人未満の場合、『納期の特例の承認に関する申請書』を出すとよい |

| 6 | 源泉所得税の納期の特例の承認に関する申請書 | 源泉の納付を原則2回(7月10日と12月10日)にしたい場合 | 適用を受けようとする前月まで | 申請書を提出した月の翌々月の納{すから適用される |

| 7 | 消費税課税事業者の選択届出書 | 免税事業者が消費税の還付を受けたい場合 | 開業した年の12月31日まで(開業年以外は前年まで) |

項目2の注意点

既に不動産所得などで白色申告している場合年度の途中で提出をしても青色申告は、翌年の適用となるので注意が必要。青色申告特別控除を受ける為には複式簿記でなければなりません。

項目3の注意点

定額法は、毎年一定額を経費にしていく方法。

定率法は、資産購入の初めの年が沢山経費計上ができる方法。

項目4の注意点

青色申告を行う場合に適用を受ける事ができる事に注意しましょう。

項目4を提出するときには項目5、6をあわせて提出しましょう。

項目6の注意点

提出後、源泉所得税の納税が遅滞すると適用を取り消されるので納税期限は必ず守りましょう。

頂目7の注意点

新規事業者は、初年度から2期は消費税の納税義務はありません。

事業者が開業にあたって、多額の設備資金をして消費税の還付を受けようとする場合に提出してください。

提出後は消費税の課税事業者となるため消費税の申告をしなくてはならなくなるため慎重に検討しましょう。

※なお、上記は古い情報となっているかもしれません。法改正などによる変更もありますのでご注意ください。

税務署提出書類について

以下の事を必ず読むようにしてください.

■各届出書で必要な書類はご自身で手配してください。

■開設した各項目は、法改正などにより変更されている事がありますので、提出する場合、国税庁のホームページもしくは、最寄の税務署で用紙を入手してください。

■消費税の課税事業者選択届出書は、特殊なケースとなります。

■当記述の内容は、基本的なものであり自己の責任において届出をするようにしてください。

2.その他の届出書

■その他の届出書として、都道府県及び市町村への開業届出などがあります。

各県、市町村により提出する用紙が異なりますので財務事務所、及び役場等に連絡をし提出の必要があれば、提出するようにしましょう。

■その他、従業員を雇う場合は、雇用保険の関係(提出先:ハローワークや、労働基準監督署(提出先:労働基準監督署)などケースに応じて提出することもあります。

■社会保険事務所への届出は、従業員の人数などにより異なります。

■前述の届出などをして、社内の福利厚生を充実させる事によって優秀な人材確保につながりますので、整体事業の規模に応じ検討していきましょう。

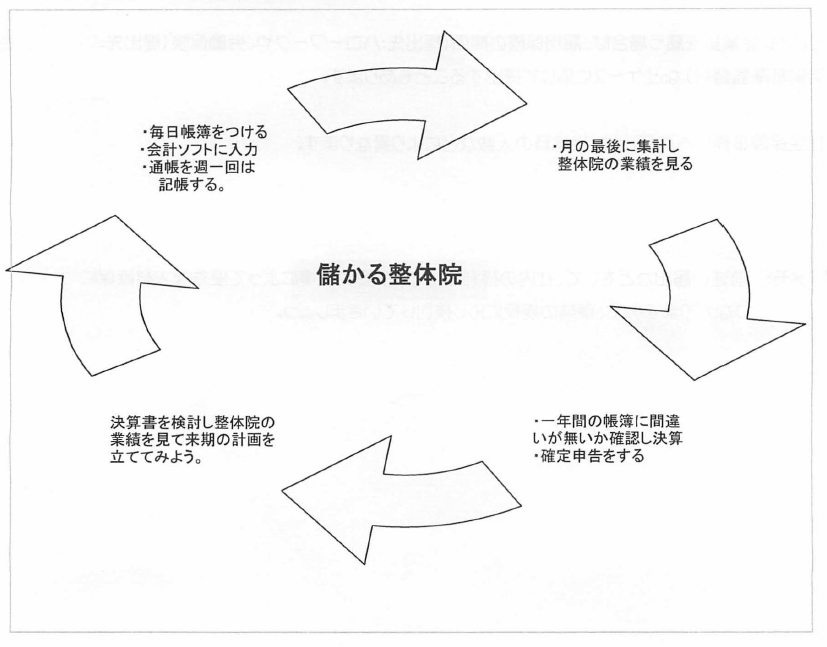

3.整体院の帳簿の記帳力¥ら確定申告まで流れをつかむ

■個人事業者にとっての決算の締切は年末(12/31)です。

3月の確定申告に間に合うよう速やかに準備しましょう。

■一年のサイクルを理解しましょう。

繁盛整体院

・毎日帳簿をつける

・会計ソフトに入力

・通帳を週一回は記帳する

・月の最後に集計し整体院の業績を見る

・一年間の帳簿に間違いが無し、か確認し決算

・確定申告をする

・決算書を検討し整体院の業績を見て来期の計画を立ててみよう

■経営者として前期の数字との比較はとて大切な作業となります。

前年の月別売上との比較は、必ず把握しておきましよう。

4.整体院の日々の帳面の付け方

ここから、いよいよ実務的な内容に入っていきます。

整体院は、日々現金売上が発生します。

ゆえに、税務調査においても現金出納帳とその補助簿の記載の信ぴょう性が問われる事となります。

日本回復整体総合学院代表者の整体院でも税務調査が何度か行われました。

整体院の収入が現金であったため、ほぼ現金の流れについての税務調査でした。

すべての調査において、全く問題ないという事で終了しました。

ある整体院では、日々の売り上げをどんぶり勘定としていたため、税務調査の際に多額の追徴課税をしたという話もあります。

サラリーマンから個人事業主になった場合など、これまでは全て会社がやっていたことを自分でやらなければなりません。

帳簿の付け方など、税務関係のことは難しいからと、税理士に丸投げする方もいます。

しかし、最初は試行錯誤しながら自分でやってみることをお勧めします。

幸い整体院の仕事は現金の取引がほとんどなので、その流れさえしっかりしておけば大丈夫です。

まずは自分で経理をやってみて、繁盛してきたとき専門家に依頼すればいいと思います。

最初から丸投げにすると、専門家にお願いしても税務の知識や経験が乏しいので、世の中の流れもわからず専門家の言いなりになってしまうことも考えらえれます。

ある程度の税務の知識があれば、政治や経済の流れや世の中の様々な事象に疑問を持ったり、意見を言えたりと、そのこと自体が患者さんへ対応に役立つことにもなります。

日々の帳簿記載がしっかり行われていれば、何も怖がることはありませんのでしっかり記載することを心がけましょう。

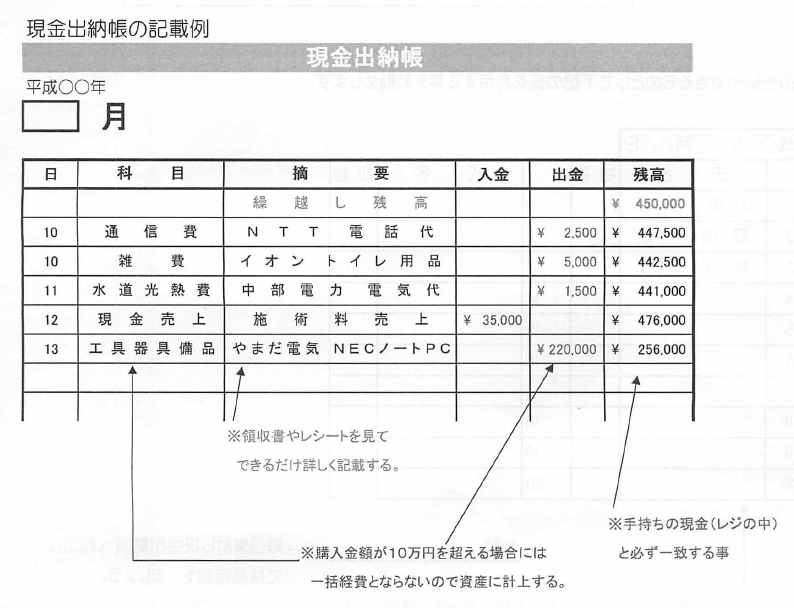

■では、整体院における現金出納帳の記載方法から始めましょう。

現金出納帳とは、日々の現金の動さを記載するノートの事です。

下記にも記載しますが、銀行の通帳をイメージしてください。

現金出納帳の記載例

※領収書やレシートを見てできるだけ詳しく記載する。

※購入金額が10万円を超える場合には一括経費とならないので資産に計上する。

※手持ちの現金(レジの中)と必ず一致すること。

※科目は何にしたらよいのかは、自分でルーんを決めて区分けしていきましょう。

※手持ち現金と帳簿上の残高を必ず毎日チ工ツクしましょう。

※従業員を雇っている場合に内部牽制としての役割もあります。(内部牽制←不正防止のための決まり事)

5.整体院の売上の証明

「4.整体院の日々の帳面の付け方」でも記載しだとおり現金出納帳に記載した金額を税務署に対して証明をしなくてはなりません。

出納帳での記載で施術料売上に対して連動した証明の方法の例をあげていきます。

①施術料売上の証明

■レジペーパーの保管

■領収証を発行している場合その領収証

■その他証明できるもの

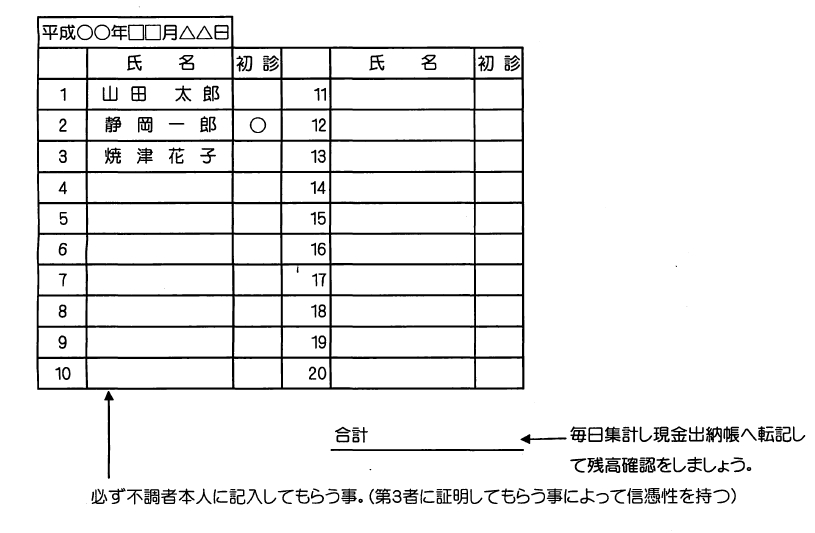

その他証明できるものとして下記の表を利用する事をお勧めします。

※毎日集計し現金出納帳へ天気して残高を確認しましょう。

※必ず患者さん本人に記入してもらう事。(第3者に証明してもらう事によって信愚性を持つことになります)

※領収証の書損じをした場合は必ず発行した領収証を返却してもらい元に戻して、再発行する。

※決して書き損じをしたものを破り捨ててはいけません。売上を抜く脱税行為と判断されます。

※領収証を発行する場合3万円を超える場合には収入印紙を貼り付けて割り印をします。

②整体院の経費 領収書綴りで証明

次に支払の場合を説明していきます。

支払の証明のための原始資料

主に、領収証、請求書等が上げられます。

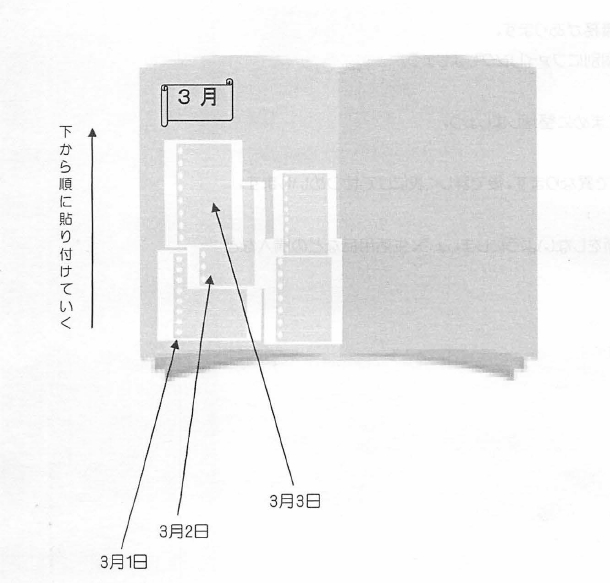

書類の保存方法を説明します。

領収証:スクラップブック等を台紙として下から上ヘ貼り付けていく。

※電車やパスの乗車などの領収書の発行されない場合は、『支払証明書』など、詳しく内容の分かるものを書いて貼り付けましょう。

※現金出納帳の記入をしてから 、張り付けるようにすると間違いが少なくなります。

※個人事業の場合生活用品と事業用品とできるだけ購入時に分けておくと記入が楽になります。

③整体院の経費請求書で証明

商品を購入して、代金を後から払う場合購入先から請求書が送られてきます。

現金支払や振込み支払(整体院では殆どありませんが、小切手や手形などがあります。)で支払います。

現金振込みの場合は振込み明細を必ず保管しましょう。

通帳からの振込みをする場合は、支払と同時に記帳して、必ず通帳にどこに、何の支払をしたか、えんぴつで書き込み、後で見た時にすぐ分かるようにしておきましょう。

請求書は商法及び税法でも保存の義務があります。

ゆえに、常時取引がある相手先は、個別にファイリングしましょう。

一般的に溜まりゃすい書類なのでこまめに整理しましょう。

帳簿保存については、商法と税法とで異なります。

後で詳しく表にして解説します。

※自分本位で帳簿の廃棄の判断をしないようにしましょう。

※生活用品などの購入と混入しないようにしましょう。

④整体院の経費 固定資産台帳

建物や自動車なと、多額の支払をした場合は、一度に経費にする事ができません。

資産として計上し何年かに分けて経費計上していきます。(減価償却といいます)

何年かに分けて経費計上するため、明細と計算式を書くための物が『固定資産台帳』と言う帳簿になります。

説明するのが困難なので、後で簡単な説明をしますが国税庁のホームページの確定申告コーナーで入力し打ち出しておくか、パソコンで会計ソフトなどを使って管理する事をおすすめします。

※とても税法通達としても変わりやすく様々な特典があるので、年度ごとに変更点を確認してより節税できるようにしましょう。

※整体院を個人経営する場合、減価償却費時用と個人生活用と分ける必要があります。

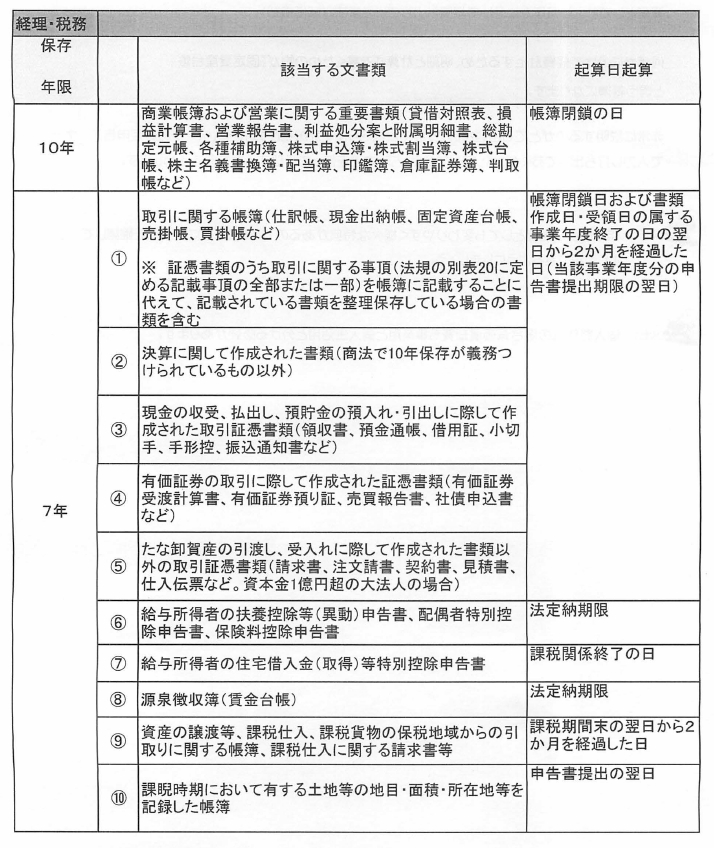

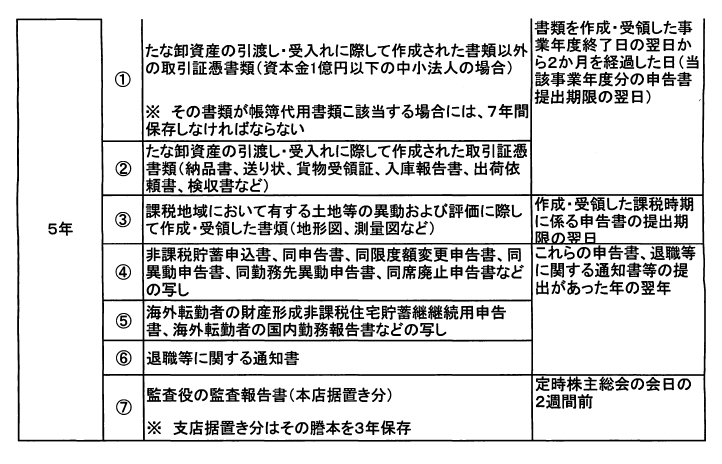

⑤帳簿の保存期間

表を抜粋して載せてあります。

法人の関係も含まれますので、今後の資料として活用するようにしてください。

簿保存等の税法上の取り扱い条文

税法には各種優遇措置が設けられていますが、大部分の優遇措置を受けるためにはまず、青色申告をする必要があります。(法人税法 121条) (所得税法 143条)

そして、青色申告には帳簿書類の記録・保存の義務があります。(法人税法121条) (所得税法143条)

これをうけて、保存期間7年間(個人については、一部5年)が規定されています。(法人税法施行規則59条) (所得税法施行規則63条)

また、帳簿書類に関し同条において、

1.帳簿並びに資産、負債及び資本に影響を及ぼす帳簿(略記)

2.棚卸表、貸借対照表及び損益計算書並びに決算に関して作成されたその他の書類(略記)

3.取引に関して、相手方から受け取った注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及びに自己の作成したこれらの書類で写しのあるものはその写し(全文)

と規定されています。

⑥整体院の青色申告青色申告特別控除

(情報が古い場合もあります。実際は関係ホームページ等で確認してください。)

これまでの解説では、入金確認のためのレジペーパーや支払証明のための領収証などの原始資料について説明をしてきました。

整体院は基本的に日々現金収入があるためこれらの資料は非常に大切なものと理解して下さい。

(実際の税務調査ではレジペーパーや予約表を基に調べていました。)

続いて、これらのまとめられた資料を基に法律にのっとり最大限に節税する方法を説明します。

まず、開業届けと同時に提出した『所得税の青色申告承認申請書』を簡単に説明していきます。

大きく分けて以下の3つの特典を受ける事ができます。

①青色申告特別控除を受ける事ができる

②青色専従者控除を受ける事ができる

③損失を繰り越す事ができる

以下①について説明をします。

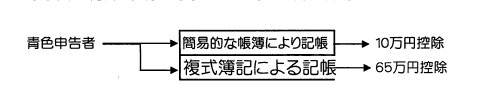

青色申告特別控除は所得金額から10万円又は65万円をさらに差し引く事ができる制度です。

ただし、65万円の控除を認められるためには、複式簿記による帳簿づくりが絶対条件となっています。

65万円控除を受けたとして、税率が10%の場合65万円 X10%=6万5千円支払う税金が減ります。

その税金を元に計算する住民税も減ると言う事になります。

税率が20%の場合は65万円 X20%=13万円支払う税金が減る事となります。

上記特典以外にも様々な特典があります。

よくあるものだと減価償却費の控除などで期間限定で一括経費にできる場合などがあげられます。

⑦整体院の青色申告 青色専従者控除の特典

整体院で夫婦で開業する方もいると思います。

以下は「②青色専従者控除を受ける事ができる」の説明です。

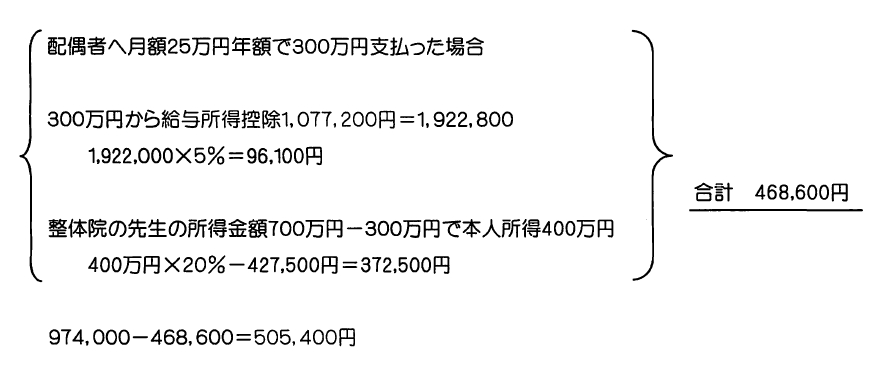

整体院開業と同時に、もしくは配偶者や扶養者が一緒に働く事になった時『青色専従者給与に関する届出書』を提出し、用件を満たした場合に限り、生計をーにしている家族に給与を支払う事ができます。

給与を払うとなぜお徳になるのかを説明します。

整体院の先生の所得金額が700万円の場合単純計算で税率23%-636.000=974.000円←税額

ここでの説明は、給与所得者は、給与所得控除があるという事と税率が変わるという事です。

他人を雇うと300万円まるまる出費となるが、身内での配分で支払う事で税金を抑える事ができるわけです。

整体院は利益率が高いので、売上が伸びてくると突然高額の納税を支払う事になります。

専従者給与など届出が必要な書類は、後出しができません。

なので、数字を見て大切なタイミングを見逃さないようにしましょう。

※日本は、累進課税を採用してたくさん所得のある人がたくさん税金を支払う事になっています。

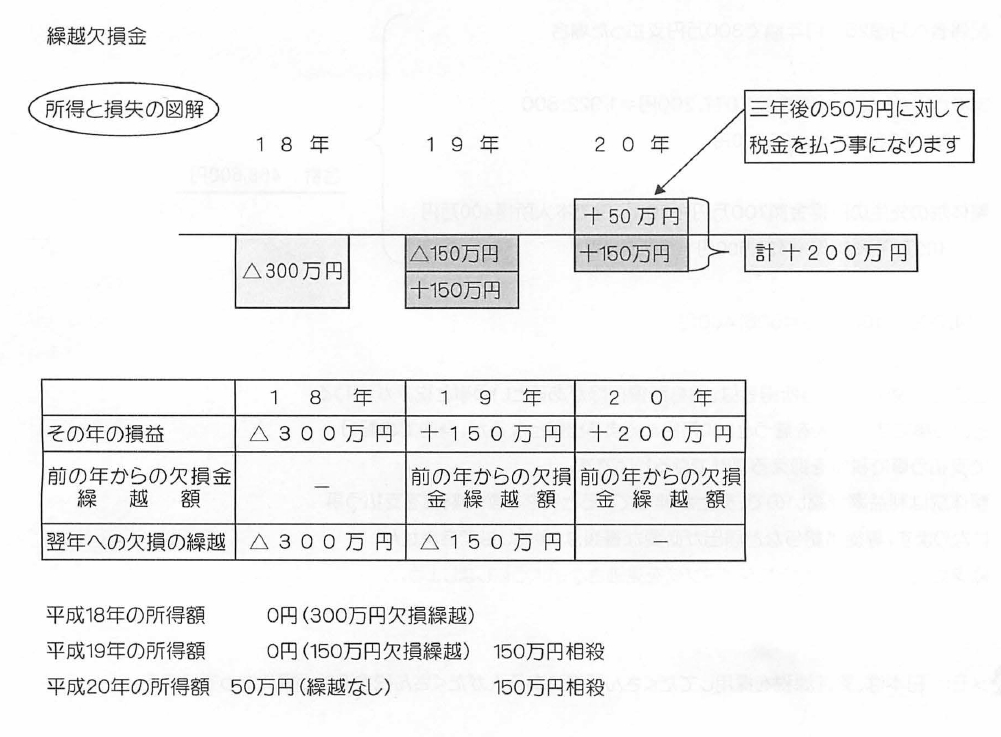

⑧整体院の青色申告 損失の繰越の特典

「前期の損失」を繰り越す事ができます。

具体的にどのような事か説明していきましょう。

青色申告の特典である「赤字(欠損金)の3年繰越」のメリットは大きいです。

赤字(欠損金)が出ても、その赤字を3年間繰り越せるという制度です。

整体院開業初年度において赤字が例えば300万円生じたとします。

翌期は業績をもち直して黒字(所得)が150万円出ても、繰り越された赤字300万円のうち150万円と相殺できるため、納税をする必要がありません。

また、残りの赤字 150万円は、さらに繰り越すことができます。

翌々期に黒字が200万円出た場合、繰り越された赤字150万円と相殺できるため、差し引き50万円に対してだけ税金がかかるのです。

このように、赤字(欠損金)の繰越ができることは、税金の面で大きいです。

そのため、「青色申告の承認申請書」は忘れずに提出しましょう。

⑨整体院の経理記帳方法

会計ソフトを利用すればスムーズに経理処理 ができます。

上手に利用して楽をしましよう。

原始資料が作成できたら、それらを基に仕訳を伝票におこし総勘定元帳を作成しなければなりません。

上記の作業がこれまで述べている複式簿記で記帳する意昧になります。

それらを解決するため、入力の仕方を工夫した会計ソフトも最近では販売されています。

入力の仕方を覚えるだけで自動的に複式簿記にしてくれます。

会計ソフトの説明に『青色申告特別控除65万円対象 』など文句が必ず入っているソフトを 買うようにしましょう。

しかし、優秀なソフトであっても入力ミスすると基もこうもありません。

慣れるのが一番です。

ちなみに、回復整体総合学院代表は最初は通常の帳簿に記入していました。

その後、法人なりした後は会計ソフト「弥生会計」を使って記帳しました。

自分で帳簿をつけるのと違い、当時はこんな便利なものがあったのか。

というくらい、楽に記帳できることに驚きました。

注意点として、パソコンソフトを活用する際は法律などが変更した場合などソフトが法律に適応しなくなります。(消費税が8%から10%になった等、計算が合わなくなります。)

ソフトがアップデートで対応している場合もありまので、アフターサービスも考えて購入することをお勧めします 。

先ずは自分でやってみて、開業後の施術料売上が月額80万円前後になった際に、会計事務所など専門の方に任せるとよいでしょう。(目安として)

後にも説明をしますが、年間の 入金額が、1千万円を超えますと消費税を支払う課税業者となり、より複雑な経理となります。

※会計ソフトのメリットとしては日々の取引と決算整理仕訳を入力するだけで自動的に帳簿の締めから損益計算書や賃借苅照表まで作成できる点にあります。直接帳簿に記入していた方がソフトを使うと、その便利さに驚くことでしょう。

こんな「ちょっと変わった整体師」の育成もしています!↓